研究費は大きく分類して、「国・独立行政法人等からの公募型の研究資金」(以下「公的研究費」という)、「公益法人・民間企業等からの研究資金」、「運営費交付金等」の3種類があり、研究費の種類ごとに守るべきルールが異なります。

「公的研究費」は、研究者個人の発意で提案し、採択された課題ではありますが、その原資は国民の税金であることから、「個人」ではなく「大学」での管理が必要となります。

また、「公益法人・民間企業等からの研究資金」についても国等からの補助金や委託費を財源とした経費もあり、全て大学で資金管理を行います。

| 研究費の種類 | 主な例 | 遵守すべき主なルール | |

|---|---|---|---|

| 研究費配分元の ルール |

長崎大学の 学内ルール |

||

| 公的研究費 | 科学研究費助成事業 (文部科学省) |

① ② ③ | A B C F |

| 科学研究費補助金 (厚生労働省) |

① ③ | ||

| 科学研究費補助金 (上記以外) |

① ③ | ||

| 委託費 | ④ ⑤ | A B C D F | |

| 公益法人及び民間企業等からの研究資金 | 受託研究費 共同研究費 |

⑤ | A C D F |

| 寄附金 | ⑥ | A C E F | |

| 運営費交付金等 | A C F | ||

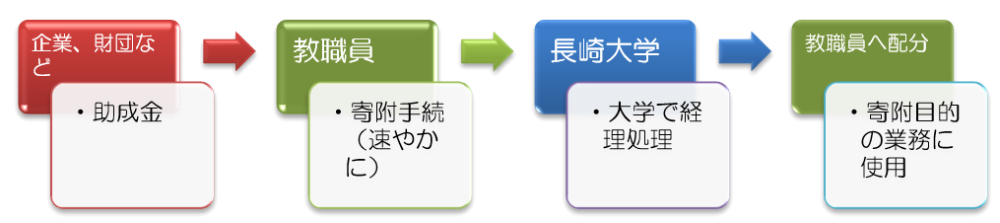

企業、財団などから本学教職員個人が直接寄附金を受けた場合においても、次のいずれかに該当するものは、本学が適切に経理する必要がありますので、改めて本学に寄附手続を行ってください。

部局の職員は,研究助成財団等から助成金等を受けた場合で,当該助成金等が本学における職務上の教育研究に対するものであるときは,本学に対し当該助成金等を寄附しなければならない。