研究費をより効果的に使用するには、計画的に使用するほか、より効率的に執行するための制度を有効的に利用して、最適な形で活用していくことが求められます。

研究費は、年度ごとに研究計画を立て、研究計画に沿った研究を進めていくことになります。

例年、年度末に研究費の執行が集中する事例が多く見受けられますので、研究計画に沿った適切な時期に研究費を執行してください。

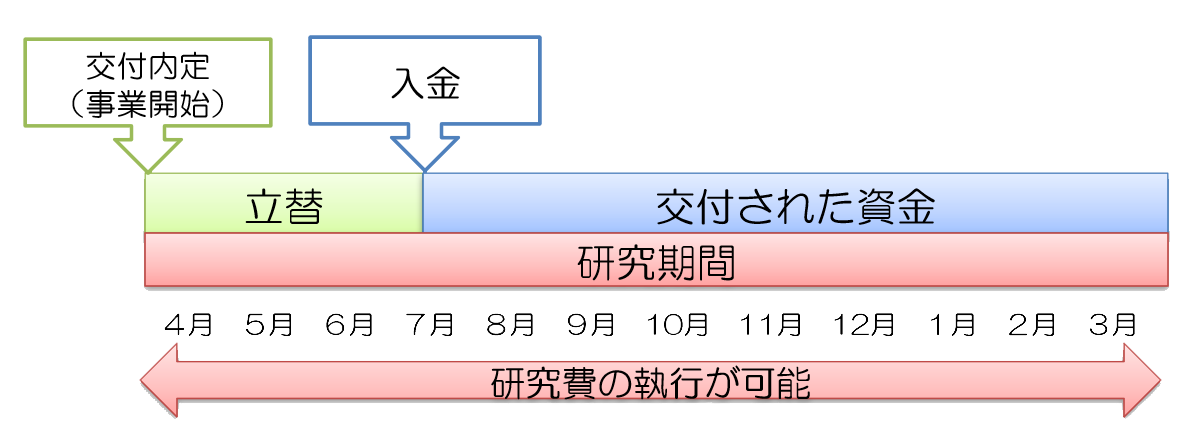

研究費受領までの研究活動を円滑に行えるように、本学では、補助金等の交付(入金)前使用に係る資金の立替制度を設けております。

立替制度は、補助金等(科学研究費助成事業については基金分も)が対象とされています。

また、補助金等の研究分担者分担金についても立替えが可能です。

研究費がいつから使用可能か不明な場合は、所属部局の事務担当者へご確認ください。

※文部科学省が所管する、科学研究費補助金及び学術研究助成基金助成金については、大学本部内で交付内定に基づき、立替の手続を行いますので、研究代表者からの申請は不要です。

※受託研究費、共同研究費等は研究開始前に委託者より研究資金を支払って頂くこととなっておりますが、公的機関からの委託事業に係るものについては、立替制度を準用することとなっております。また「その他学長が必要と認めたもの」についても、準用することとなっておりますので、所属する部署の事務部門へご相談下さい。

科学研究費助成事業については、交付決定時には予想し得なかったやむを得ない事由に基づき、研究が予定の期間内に完了しない見込みとなった場合には、手続を経て、研究費を翌年度に繰越して使用することができます。

また、その他の研究費においても繰越ができる場合があります。

繰越を希望される場合は、所属部局の事務担当者へお早めにご相談ください。

科学研究費補助金と学術研究助成基金助成金のそれぞれの制度で以下のようにルールが異なります。

| 補助金分 | 基金分 | |

|---|---|---|

| 交付決定 | 単年度ごとの交付決定 | 研究期間全体を通じた複数年度の交付決定 |

| 研究費の受入 | <毎年度> 交付決定後に毎年度、当該年度分の研究費を受入 |

<初年度> 交付決定後に、初年度分の研究費のみ受入 <2年度目以降> 年度当初に、当該年度分の研究費を受入 |

| 年度をまたいだ物品の調達 | 物品の納入は、年度末の3月31日までに終了しなければならず、年度をまたいだ研究費の使用は不可 |

補助事業期間内であれば、年度をまたいだ物品の調達が可能 (例:学会の年会費等) |

| 研究費の前倒し使用 | 研究が加速し、前倒し使用を希望する場合、「調整金」にて前倒し使用が可能 | 研究上の必要に応じて、研究費の前倒し使用が可能 |

| 研究費の翌年度使用 | ■繰越 <要件> 事前に予想し得なかった、やむを得ない理由のみ <手続> 事前の繰越手続が必要(次頁参照) <翌年度の研究費との合算> 繰越が認められても、翌年度の研究費との合算使用は不可 |

■繰越 <要件> 交付決定された期間は、理由を限定せずに年度をまたいだ使用が可能 <手続> 事前の手続は不要 (年度ごとに研究費の使用状況を事後報告) ※補助事業期間を延長する場合は事前の手続が必要(2月) <翌年度の研究費との合算> 翌年度の研究費との合算使用が可能 |

| ■調整金 繰越申請後に起こった不可避の要因、又は研究費の節約により繰越が必要となった場合 |

合算使用とは、「ひとつの契約」に係る支払いにおいて、直接経費と他の経費を併せて使用することです。

合算使用は次のような制限がありますので注意が必要です。